Реклама

Система оподаткування для фермерських господарств — критерії вибору

7 травня 2025 168 0

Вибір оптимальної системи оподаткування — одне з ключових питань для початківців, які задумуються над веденням власного фермерського господарства.

«Насправді, дуже часто, орієнтуючись лише на ставки податків, ми можемо дуже сильно помилитися. Є певні дотичні нюанси системи оподаткування, які заборонені чи дозволені на тих, чи інших системах оподаткування, які можуть, в принципі, бути значно важливішими для нас, ніж ставка податку», — наголошує Ірина Зубрицька, менеджерка з фінансового та бухгалтерського консалтингу Всеукраїнського конгресу фермерів.

Всеукраїнський конгрес фермерів у партнерстві з міжнародною гуманітарною організацією MERCY CORPS, за фінансової підтримки Фонду Говарда Г. Баффета, 24 квітня провів вебінар для фермерів «Оподаткування фермерських господарств у 2025 році: як вибрати оптимальну систему та зменшити податкове навантаження». Публікуємо головні тези заходу.

Доступні системи оподаткування для аграріїв

В Україні існує кілька систем оподаткування, вибір яких залежить від організаційно-правової форми бізнесу. Підприємці можуть зареєструвати юридичну особу (підприємство, товариство, приватне підприємство) або ж зареєструватися як фізична особа-підприємець (ФОП).

Фермери можуть обирати між такими системами оподаткування:

- ФОП на загальній системі оподаткування;

- ФОП на спрощеній системі оподаткування (ІІ та ІІІ групи);

- юридична особа на загальній системі оподаткування;

- юридична особа на спрощеній системі (ІІІ група);

- четверта група єдиного податку (спеціально для аграріїв).

«Дійсно, четверта група має великі переваги та враховує аграрну специфіку, але вона не єдина, яку можна вибрати фермерському господарству», — пояснює Ірина Зубрицька.

На що звертати увагу при виборі системи оподаткування

«Якщо ми новостворений бізнес, очевидно нам треба починати з чогось маленького. А якщо ми вже працюємо кілька років, то варто зробити аналіз за 2-5 попередніх сезонів та подивитися, під які критерії підпадає ваше господарство», — радить експертка.

Розгляньмо детальніше критерії вибору системи оподаткування.

1. Граничний обсяг доходів

При виборі системи оподаткування необхідно враховувати обмеження щодо річного обороту:

- ФОП ІІ група: до 1,336 млн грн;

- ФОП та юридична особа III група: до 9 млн грн;

- ФОП і юридична особа на загальній системі: без обмежень;

- ФОП і юридична особа ІV групи: без обмежень.

2. Кількість найманих працівників

- ФОП ІІ група: до 10 осіб (плюс необмежена кількість договорів підряду);

- ФОП ІІІ група: без обмежень;

- ФОП IV група: тільки сам підприємець або члени сімейного фермерського господарства (дозволені договори цивільно-правового характеру на виконання сезонних робіт);

- Юридична особа ІІІ та ІV групи: без обмежень;

- Загальносистемники: без обмежень.

3. Організаційно-правова форма

Ірина Зубрицька звертає увагу на суттєві відмінності між можливостями юридичних осіб та фізичних осіб-підприємців.

«Юридичні особи, в принципі, незалежно від системи оподаткування, не мають жодних обмежень з приводу організаційно-правових форм. Як юридична особа ІV групи, підприємець може обрати будь-яку організаційно-правову форму: товариство з обмеженою відповідальністю, приватне підприємство, інші форми», — пояснює спікерка.

Однак для фізичних осіб-підприємців на ІV групі існують чіткі обмеження: вони можуть діяти тільки як фізична особа-підприємець і тільки в межах фермерського господарства, зареєстрованого за законом про фермерське господарство. Вони можуть провадити свою діяльність тільки за місцем податкової адреси.

4. Дозволені види діяльності

Одним із критичних факторів при виборі системи оподаткування є дозволені види діяльності. Ірина Зубрицька аналізує можливості різних груп:

- ІІІ група: може здійснювати будь-яку діяльність, не заборонену законодавством

- ФОП ІV групи: виключно вирощування, відгодовування, збирання, переробку та продаж власної сільськогосподарської продукції;

- юридична особа ІV групи: може здійснювати й інші види діяльності, але частка сільськогосподарського виробництва має становити не менше 75% від загального доходу (в особливих випадках - 50% для територій, що постраждали від бойових дій).

- ІV група має також ряд заборонених видів діяльності, зокрема: торгівля декоративними рослинами, дикими тваринами та птахами; птахівництво (розведення перепелів та страусів); виробництво акцизних товарів (з певними винятками).

«В принципі, в законодавстві написано, якими видами діяльності може і не може займатися єдиноподатник другої-третьої групи. Але податкова служба більш докладно, відповідно до кодів КВЕД, розклала цю ситуацію у листах-роз'ясненнях», — додає спікерка.

5. Розмір землі в обробітку

- ФОП ІV групи — від 0,5 га до 20 га;

- всі інші форми — без обмежень (вся земля має бути зареєстрована у власності або оренді).

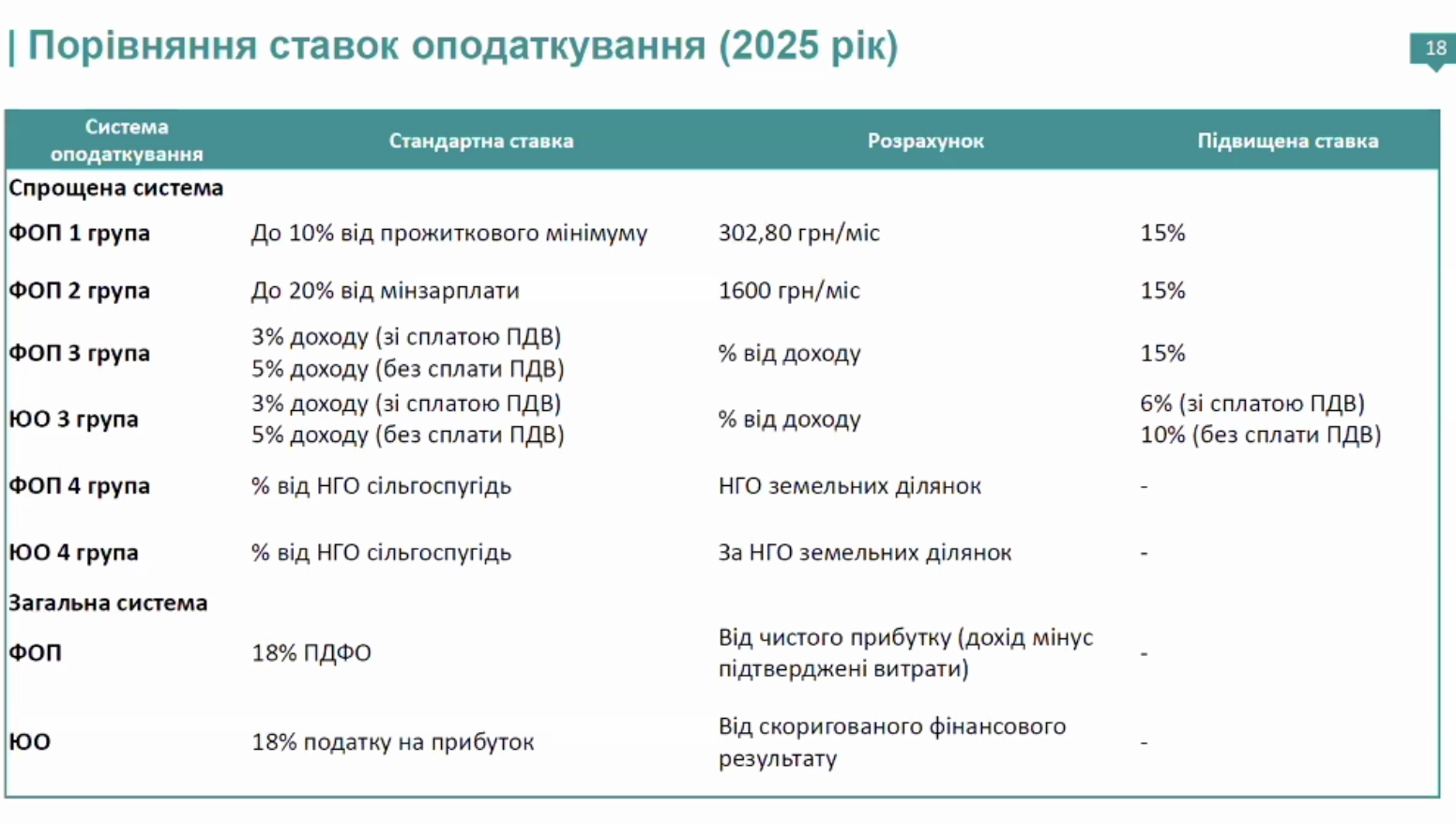

6. Ставки оподаткування

- ФОП II групи: 20% від мінімальної заробітної плати (1,600 грн на місяць у 2025 році);

- ФОП та юридична особа ІІІ групи: 3% від доходу + ПДВ або 5% від доходу без ПДВ;

- ФОП та юридична особа IV групи: відсоток від нормативно-грошової оцінки угідь;

- загальна система: 18% від чистого прибутку (доходи мінус витрати).

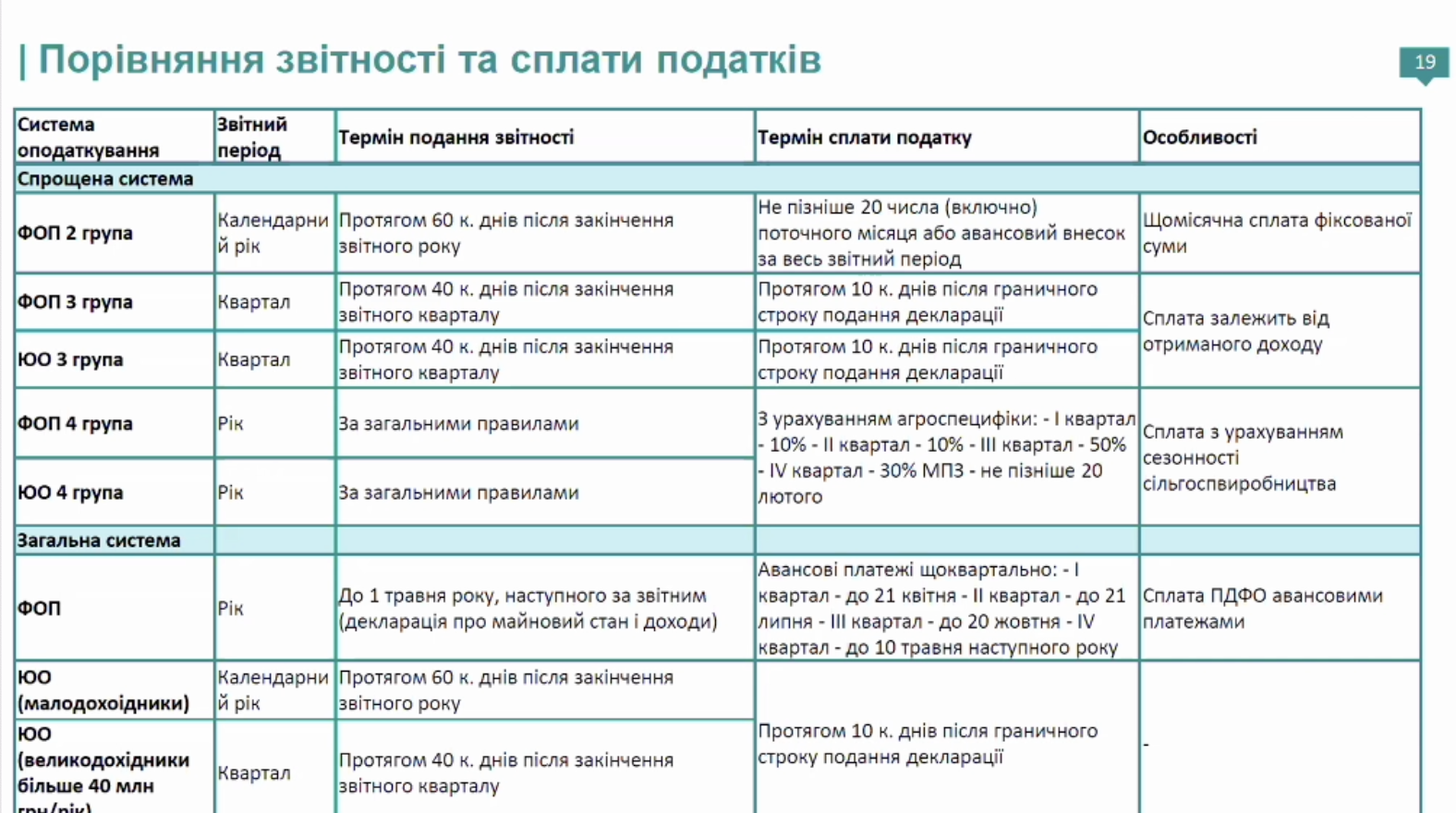

7. Звітність та періодичність сплати податків

- ФОП II та IV група: звітують раз на рік;

- ФОП та юридична особа III групb: поквартально;

- ФОП на загальній системі: авансові платежі поквартально;

- Юридичні особи на загальній системі: залежно від розміру, малодохідні — раз на рік, великі — поквартально.

Особливості оподаткування ПДВ

Особливу увагу Ірина Зубрицька приділяє питанню ПДВ, яке може суттєво вплинути на вибір системи оподаткування.

«Друга-третя група в межах свого дозволеного доходу — до 9 млн, не будуть платниками ПДВ. Якщо вони порушують цей обсяг, то переходять в загальну систему і вже стають платниками ПДВ», — пояснює спеціалістка.

Натомість для платників IV групи ситуація інша — вони не мають такого звільнення. Тобто вони за загальним правилом, як і загальна система, переходять на сплату ПДВ, як тільки обсяг операцій за 12 місяців поспіль перевищив 1 млн грн.

«Аграрію-єдиноподатнику треба пам'ятати про це і кожного разу відраховувати 12 днів наростаючим підсумком, наприклад, з квітня по квітень, з травня по травень і дивитися, чи ви не перейшли за 1 млн. Як тільки ви переходите в 1 млн, то не пізніше 10-го числа календарного місяця, що настає за місяцем, в якому ви перейшли цей 1 млн, ви повинні стати платником ПДВ, зареєструватися, реєструвати податкові накладні та сплачувати ПДВ», — радить Ірина Зубрицька.

Єдиний соціальний внесок (ЄСВ) та військовий збір (ВЗ)

Система оподаткування для ФОПів не відрізняються щодо ЄСВ, оскільки як друга, так і третя, і четверта група ФОПів платить ЄСВ з мінімальної заробітної плати раз на місяць. У 2025 році ця сума складає 1760 грн.

Аналізуючи особливості сплати військового збору, спікерка зазначає, що у другій, четвертій групі ФОПів ВЗ залежить від мінімальної заробітної плати. Тобто друга група платить 800 грн, четверта група ФОПів — 800 грн, ФОП третьої групи та юридичні особи третьої групи — 1% з обороту.

Читайте також: Від незалежності до сьогодення: 33 роки змін у системі земельного оподаткування України

Також якщо аграрій використовує землі сільськогосподарського призначення, то стає платником мінімального податкового зобов'язання.

«При воєнному стані ставка мінімального податкового зобов'язання у нас не змінюється. Для всіх платників — 0,05%. Для ФОПів, які є платниками четвертої групи — 0,025%. Але у нас встановлюється мінімальний розмір податкового зобов'язання з 1 га. Для ріллі — 1400 грн/га на рік та 700 грн/га з інших земель», — додає Ірина Зубрицька.

Додаткові переваги четвертої групи

Наприкінці свого виступу Ірина Зубрицька звертає увагу на специфічні переваги четвертої групи, які часто стають вирішальними при виборі системи оподаткування.

«Окремо я хотіла б звернути вашу увагу на те, що існує окрема пільга для четвертої групи — це так звана пільга орендодавців. Тобто, якщо орендодавець, фізична особа передає в оренду свої земельні наділи ФОПу четвертої групи чи юридичній особі четвертої групи, фермерському господарству, тоді він звільняється від сплати земельного податку за цю землю. Це дуже часто стає причиною вибору саме четвертої групи попри все», — каже вона.

Серед інших переваг четвертої групи експертка також відзначає:

- більш лояльні умови щодо акцизних складів;

- звільнення від податку на нерухомість сільгоспбудівель за кодом 1271;

- дозволені негрошові взаєморозрахунки (бартер), на відміну від другої та третьої груп.

«Відповідно, ось ці моменти можуть також вплинути на ваш вибір системи оподаткування, оскільки не тільки ставка може стати визначальною, коли ви приймаєте рішення щодо вибору системи оподаткування», — підсумовує Ірина Зубрицька.

При виборі системи оподаткування для фермерського господарства варто аналізувати не лише ставки податків, але й комплексно оцінювати всі нюанси кожної системи. Важливо враховувати плановані обсяги діяльності, потребу в працівниках, види діяльності, розмір земельних ділянок та специфіку сільськогосподарського виробництва.

Хоча четверта група часто вважається оптимальною для аграріїв, в окремих випадках інші системи оподаткування можуть виявитися вигіднішими, особливо якщо є ризик перейти дозволені ліміти.

© Юлія Маковей, Kurkul.com, 2025 р.

Виконано за допомогою Disqus

Вибір редакції

Не пропусти останні новини!

Підписуйся на наші соціальні мережі та e-mail розсилку.